סקופ אמר:"משקיעים" במרכאות.מציצים שקונים חרא שהם לא מבינים, או מנסים לתזמן מהלכים בשווקים, או נכנסים ויוצאים בטווח הקצר, או משתחררים ממה שהם חושבים אולי לקרות הם מהמרים וספסרים, או קורבנות של רמאים.

אני חושב על משקיעים כאל אלו שיש להם מראית עין של מושג מה הם עושים ולכמה זמן הם רוצים לעשות את זה.

לחץ להרחבה...

הכל "אני יודע את זה כשאני רואה את זה" סובל בשרירותיות אינדיבידואליסטית.

משקיע הוא אדם המקצה הון פיננסי בציפייה לתשואה עתידית (רווח) או כדי להשיג יתרון (ריבית).

הימור יתרון, או משחק יתרון, מתייחס לשיטות חוקיות המשמשות כדי להשיג יתרון בזמן הימורים, בניגוד לבגידות.

בפיננסים, ספקולציה היא רכישת נכס (סחורה, סחורה או נדל"ן) בתקווה שהוא יהפוך ליותר יקר בקרוב.

בסופו של דבר, זה היישום של תורת ההסתברות על פני תחומים מורכבים.

בין אם זה ניחוש, אינטואיציה, עשרות שנות ניסיון או שבועות של זמן מעבד, התוצאות הן בחירות לגבי מה לעשות עם הכסף שלך.

לכל אחד יש כמויות שונות של ידע, אופקי זמן, סובלנות סיכונים ואידיוסינקרטיות אישיות.

זה מה שגורם לעולם להסתובב.

_____

אני יזם מאז שנות ה-60, החל כספק המספק צמחי בית וחיות מחמד קטנות ל-Kmart ולחנויות מקומיות אחרות, הכנסות מושקעות בתעודות מלאי (שכולן פשטו את הרגל מאז), נפלו על מכוניות, שאבו 16% דיסקים בתחילת שנות ה-80, שמר על הכנסה מתמשכת זרם משחק פוקר עד שהמשחקים נסגרו או שאנשים סירבו לשחק איתי, הקמתי חברת נדל"ן למגורים שמכרתי לאחרונה מול חרא רגולטורי מגיפה, ועכשיו אני מנהל את ההשקעות שלי באמצעות טכניקות למידת מכונה שפיתחתי במהלך 40 האחרונות שנים.

_____

השקעה היא מסע, לעולם אל תפסיק ללמוד.

שימו לב למילים הסמוריות "ציפייה" ו"תקווה" בהגדרות לעיל, לא ערבות.

נראה שככל שכולם אומרים בכנות יותר שהמערכת הבנקאית "תקינה", "תקינה ועמידה" ו"המשבר נגמר", כך עלינו להיות מודאגים יותר.

אני לא רוצה להתמודד עם צ'ייס שוב, אספתי, לדעתי, 5 חשבונות ב-GFC ובאמצעותם, היה שותף לכמה מה תביעות רבות, ההתנחלויות בקושי היו סטירות על פרקי הידיים.

חשבון הבנק הראשי שלי, שהיה לו חמישה בעלים שונים מאז שנות ה-60, נמצא בטווח ראייה מהמערבולת הנוכחית.

מבין המגה-בנקים, האם BofA לא הכי דומה מבחינת משך הזמן? אני מניח שהסיכוי ש-BofA תיתקל בצרות הוא... כנראה פחות מזה של משרד האוצר האמריקאי, אבל לא ממש אפס? (כמובן, FDIC היה צפוי ב-110% לתקן דברים, אבל אני תוהה לגבי המשך היכולת שלהם לתווך/לעכל)

זה משנה משך הזמן + משקל המאזן + הרווחיות הכוללת - תיק אג"ח כל כך נורא אבל רק קטן חלק מהמאזן כנראה יהיה בסדר כל עוד ההלוואות שלהם טובות הן מבחינת איכות האשראי והן מבחינת הרווחיות.WM314 אמר:מבין המגה-בנקים, האם BofA לא הכי דומה מבחינת משך הזמן? אני מניח שהסיכוי ש-BofA תיתקל בצרות הוא... כנראה פחות מזה של משרד האוצר האמריקאי, אבל לא ממש אפס? (כמובן, FDIC היה צפוי ב-110% לתקן דברים, אבל אני תוהה לגבי המשך היכולת שלהם לתווך/לעכל)

לחץ להרחבה...

לבנקים האוניברסליים הגדולים יש את היתרון של חטיבות מסחר גדולות צריך (ועד כה, הרוויחו יותר כסף ככל שאי הוודאות גוברת, מה שמספק משקל נגד טבעי. הם גם נבדקו בצורה קפדנית יותר ולכן לא יהיו זֶה סוג של פגיעות.

תוהה מתי השווקים מפסיקים סוף סוף לתמחר הורדות ריבית לפני סוף השנה. החגים שלי תלויים בזה.

בנקים "קטנים" לא נבדקים כלל בארה"ב מה שמוביל לשטויות האלה, הם הרגיעו את הכללים/הגבלה ל-$500B בנכסים iirc.התעמולה אמר:הם גם

בצורה קפדנית יותרנבדק מאמץ אז לא יהיה זֶה סוג של פגיעות.לחץ להרחבה...

(מָקוֹר)דונלד טראמפ מינה את רנדל קווארלס לסגן יו"ר הפיקוח על הבנקים הראשון אי פעם בפדרל ריזרב. (הפד לא הגיב לשאלות לסיפור זה.) קווארלס ראה זאת כמשימתו להרגיע את המשטר שלאחר המשבר הפיננסי. הוא שלח אותות חד משמעיים לגבי מה שהוא מרגיש לגבי רגולטורים אגרסיביים - "שינוי קצב הפיקוח יהיה כנראה בעצם החלק הגדול ביותר ממה שאני עושה", הוא מוּצהָר בשנת 2017. תרגום: כל סימן למראה שיניים והוא יוציא את הצבת. וכשג'רום פאוול היה מועמד להיות יו"ר הפד, ב-2017, הוא אמר לקונגרס שקורלס היה "חבר קרוב", והוסיף, "אני חושב שאנחנו מאוד מיושרים בגישה שלנו לסוגיות שהוא יתמודד איתם בתור סגן יו"ר הפיקוח". באופן טבעי, קווארלס תמך בחוק מ-2018 להחזרת מבחני הלחץ - דבר שבקר עצמו קראו.לחץ להרחבה...

אירופה הלכה בכיוון ההפוך ספגה את המכה (הערכה של 0.15/0.2% תוצר לשנה) ויישמה במלואה את באזל 2/3 עבור כולם; כן רע לרווח אבל לפחות הבנקים יציבים יחסית, התוצאה היא שהם 80% פחות רגישים לריבית.

הנחיות בנושא IRRBB ו- CSRBB יש כל מה שאתה מצפה; לא רק רגישות לקצב בדיקות המאמץ, אלא גם כיצד משתנה עקומה, היפוך וכו'. להשפיע על המאזן שלך; ודברים תפעוליים שאתה אמור להיות מסוגל להבין את המאזן שלך ולעדכן מודלים של סיכון במהירות (כישלון של בנק חתימות). סמן את כל התיבות ואתה לא באמת יכול לעשות את זה לא נכון. באזל מיושמת בהנחיה 2013/36/EU ומוסברת/מורחבת על ידי סדרה של הנחיות (גרסה קודמת).

מתוך מאמר שפורסם לאחרונה ב-FT Alphaville על תיבה מתקתקת באיחוד האירופי

למעשה יש סיבה טובה מאוד לכך שהיום ל-ECB יש מערכת פיקוח מרשימה ביותר; הפונקציה הזו היא בעצם רק בת 10 שנים, והיה צריך להרכיב אותה ממגוון רחב של רשויות לאומיות.לא רק שזה אומר שהם היו צריכים לעקוב אחר מעין מכנה משותף במונחים של פרקטיקות שכולם יכלו להסכים עליהן, בימים הראשונים לא הייתה שם בהכרח כמות עצומה של אמון. גם היום, יש כלל פנימי קשה ומהיר לפיו צוות הפיקוח על כל בנק לא יכול להיות מנוהל על ידי מישהו מאותו לאום כמו מטה הבנק.

והאלמנט הקטן הזה של חוסר אמון הוא בדיוק מה שאתה לא רוצה להפסיד. זהו ניצוץ המודעות לכך שהסיכון הגדול ביותר לתרבות פיקוח הוא הנטייה המתמדת ללכוד רגולטורי. כאשר אנשים לומדים כיצד להבין מודלים עסקיים, הם לומדים לעתים קרובות הרגלים רעים בתהליך. התרכזות בסיכונים מתעוררים וחדשים פירושה לפעמים שאתה מאבד את הראייה של דברים ממש ברורים מול האף שלך. אבל אם תיבה סומנה או לא היא עובדה אובייקטיבית.

מנכ"ל משכנע או CRO יכול לעתים קרובות לטעון שיחס מסוים או דו"ח פיקוח לא ממש רלוונטי או לא צריך להיות בראש סדר העדיפויות, או שהוא מפריע לצמיחה. הרבה יותר קשה להתווכח עם קופסה מרובעת שצריכה להיות בה סימון אבל אין.

לחץ להרחבה...

אני מתכוון... ממש לכל הבנקים יש את הבעיה הזו. כולם. אלא אם כל מה שאתה עושה הוא להקים הלוואות ולמכור אותן מיד מהספרים שלך, אתה נושא בסיכון זה. AIUI, רק הלוואות התואמות למאפייני הלחם והחמאה ניתנות לאגוח ולמכור לאחריםJiveTurkeyJerky אמר:הסתכלתי על Citizens & Truist לאחר קריסת SVB, והיו להם כמה בעיות משך השקעה מטרידות דומות - רק לא בגודל המאזן.KeyBank הוא המפקיד הגדול ביותר באזורנו. אני צריך לבעוט בצמיגי דיווח השיחות שלהם.. ולבדוק שוב את מספרי ההפקדות הלא מבוטחים שלהם

לחץ להרחבה...

אם אתה בנק אזורי, יש לך שינוי טוב אל תעשה עשה זאת עם כל תיק ההלוואות שלך, כי די קשה להגדיל את נתח השוק שלך כשאתה עושה רק דברים של לחם וחמאה כי אתה לא מובחן מהמתחרים שלך. בטח, ניתן למכור את רוב ההלוואות כי הן חותכות עוגיות, אבל לא את כולן. הייתי המום אם תוכל למכור אפילו מספר רב של הלוואות SMB בדרך זו.

כן, זה בכלל לא נכון - אולי כדאי שתקרא את ההודעה שלי שוב. כן, כל ההלוואות או ההשקעות נושאות IRR, אבל אני קראתי ספציפית להתנהגות של יותר מ-10 שנים על משכי השקעה בריכוזים גדולים.הנסר אמר:אני מתכוון... ממש לכל הבנקים יש את הבעיה הזו. כולם. אלא אם כל מה שאתה עושה הוא להקים הלוואות ולמכור אותן מיד מהספרים שלך, אתה נושא בסיכון זה. AIUI, רק הלוואות התואמות למאפייני הלחם והחמאה ניתנות לאגוח ולמכור לאחריםמחזיקי תיקיםמשקיעים גדולים יותר.אם אתה בנק אזורי, יש לך שינוי טוב אל תעשה עשה זאת עם כל תיק ההלוואות שלך, כי די קשה להגדיל את נתח השוק שלך כשאתה עושה רק דברים של לחם וחמאה כי אתה לא מובחן מהמתחרים שלך. בטח, ניתן למכור את רוב ההלוואות כי הן חותכות עוגיות, אבל לא את כולן. הייתי המום אם תוכל למכור אפילו מספר רב של הלוואות SMB בדרך זו.

לחץ להרחבה...

צ'ייס/סיטי אל תעשה את זה. רוב ה-CFI לא עושים את זה. חבורה של בנקים אזוריים עשו זאת.

כעת, אתה יכול לקנות החלפות נגזרים כדי לגדר IRR לטווח ארוך - למרות ש-SVB נתן לתוקף שלהם לפוג ואחרים לא טרחו עם ההוצאה הזו. המפתח הוא האיזון. אם אתה הולך על משהו [השקעות או משכנתאות], אז אתה צריך לאזן את הסיכון הזה עם מוצרים שורט/צף או לשבת על הרבה מזומנים. אני מכיר הרבה, הרבה, הרבה אנשים שעושים את זה ככה. מכל סיבה שהיא, חבורה של בנקים אזוריים פטורים ממבחני לחץ החליטו להימנע מהתרגול המנוסה והאמיתי הזה כדי לסחוט קצת הכנסה נוספת - ואז נקלעו לאירוע ארוך זנב.

עריכה - אני אגיד עם זאת, תחילת הריצה היא בהחלט בעייתית, לא משנה מי אתה. אני גם אגיד שאירוע/סיכון מסוג זה בתיאוריה אמור להפוך את העקומה לתלולה יותר; סיכון ארוך יותר (אפילו באגרות חוב 'נטולות סיכון') הוא בעייתי/יקר להחזיק ולגדר. ערכתי את פוסט העריכה הזה כמו מטום, כך שהוא יכול או לא יאגודל את התגובה המצטברת שלי. אני גם מקווה שזה המקרה מכיוון שהאנשים המסוגלים להתמודד בצורה הטובה ביותר עם סיכון תעריפים ממושכים הם סוגים קמעונאיים כמו רובנו כאן... ואני שמח לקבל תשלום כדי לקחת את הסיכון הזה.

לקונגרס יש את 4 הימים הראשונים של השבוע הבא עם שני הלשכות בישיבה ואז הם מבצעים חופשות צוותים לחודש יוני.

הקמט הזה בעקומה הוא אחד מהסימנים הבודדים לדאגה לגבי תקרת החוב עד כה, לא בטוח שזה מספיק כדי לגרום לגלגלים להסתובב.

הקונגרס יכול לעשות פגישות חירום במידת הצורך.

בדוגמנות שלי תחזיות שירות החוב, כמעט אוניברסליות, הן בבסיס התרחישים שמראים מה עולה בגדר קריסה כלכלית.

"סאב-פריים מוכל"

"האינפלציה היא חולפת"

ועכשיו "אין מיתון קרוב"

מניח שזה קוד לאבזם?

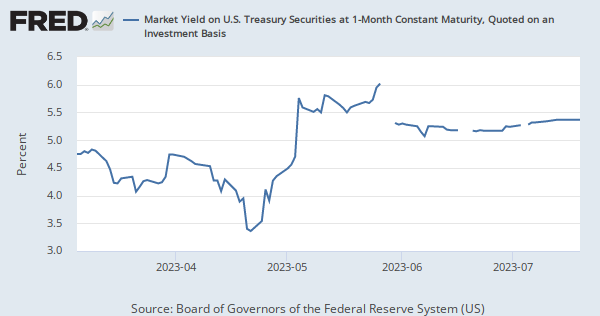

התזרים לקרנות שוק הכספים הקמעונאיות היו ~14 מיליארד דולר, בסך הכל של למעלה מ-500 מיליארד דולר במהלך 3 החודשים האחרונים.

FedWatch מתגרה ב-25 נקודות נוספות בפגישה ביוני.

נראה כי היומיים האחרונים היו בסיכון, שמועה שברירת המחדל אינה מהשולחן, או שולל פקיעה של אופציות, או שניהם?

עם הנשיא מחוץ למדינה עד יום ראשון חדשות תקרת החוב הממשמש ובא פחות סביר, להמשיך בסיכון?

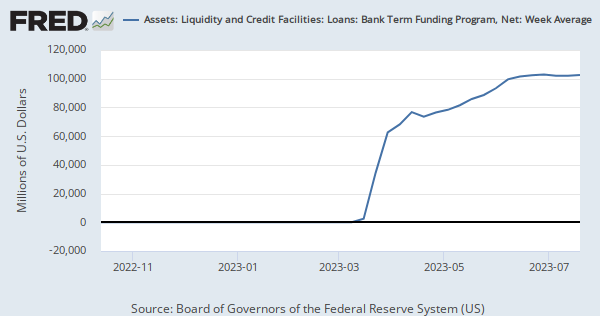

התנאים הרבה יותר טובים מ-FHLB, חלון פד רגיל או יציאה לשוק עם תקליטור. בנוסף, הם "סודיים" עד ששולמו. אין עסקה טובה יותר כרגע.

לא משנה אם יש לך או לדירקטוריון דאגות נזילות או שאתה אחד מהאנשים שהם חלק מהזרמים היוצאים האלה.

אבל כן, הסנטימנט ירד לעסקת תקרת חוב, אז אתה רואה קפיצה. אני עדיין סקפטי בטיול אחר, אבל הוא אמר "הפעם אחרת" בפגישה האחרונה

המזכירה ילן דיברה על הצורך באיחוד נוסף של בנקים אזוריים, אז אלה ספגו פגיעה קטנה.

השיחות על תקרת החוב הושהו, אני חושב שזה מה שהזיז את השווקים מהסיכות שלהם ב-OpEx.

אולי נצטרך לחכות ליום שני, יחד עם כל החדשות שיתפתחו בסוף השבוע הזה, כדי לראות את התגובה הבלתי מוגבלת.

הלוואי שחלק מהכיף הזה יזלוג ויעבר את שיעורי האירו רק קצת יותר גבוה, יש לי אג"ח אירו שאני רואה עליו אני רוצה לקנות וצריך תנועה של 10-15 נקודות לשנייה גבוה יותר כדי להגיע ליעד שלי.

חוסר הקונצנזוס על מה שקורה לקצה הקצר מצחיק ומפחיד באותה מידה.yd אמר:הלוואי שחלק מהכיף הזה יזלוג ויעבר את שיעורי האירו רק קצת יותר גבוה, יש לי אג"ח אירו שאני רואה עליו אני רוצה לקנות וצריך תנועה של 10-15 נקודות לשנייה גבוה יותר כדי להגיע ליעד שלי.

לחץ להרחבה...

עם זאת, הייתי מצפה ששערי היורו יעלו אם כבר.

מה קורה לאוצר כבטוחה? אני חצי מצפה שהשווקים, המסלקים והרגולטורים יכנסו בעצם להכחשה למטרות בטחונות אם זה באמת מגיע למחדל.

התנודתיות סוף סוף מתעוררת קצת - מצפה שחלק מהזרימות השיטתיות יהפכו אם זה יימשך.

אה, באמת, אני חושב שמערכת הבנקאות העולמית תצטרך להסתכל לכיוון השני אם מסיבה כלשהי קופון/פדיון לא יתרחש בזמן. זו תהיה ברירת מחדל טכנית/סלקטיבית - ואם זו הייתה איגרת חוב תאגידית באותו הרגע, היא הייתה נסחרת עם ידית 3 במקרה הטוב; לא לא תשואה של 3%, 30 סנט על הדולר כ'ערך' במקרה הטוב. אל תאמין לי, הסתכל לרוסיה; איגרות החוב של גזפרום עברו מדרגת השקעה לברירת מחדל סלקטיבית וירדו עד 70% (למרות שגזפרום יכלה לשלם אך לא הצליחה לסלק תשלומים). באופן דומה, אלפאבנק שגם יכול היה לשלם אך לא הורשה טכנית ירד ב-90%. אז ממשלת ארה"ב יכולה לשלם אבל מחליטה לא לשלם... אה, תספורת של 25%?התעמולה אמר:חוסר הקונצנזוס על מה שקורה לקצה הקצר מצחיק ומפחיד באותה מידה.

עם זאת, הייתי מצפה ששערי היורו יעלו אם כבר.מה קורה לאוצר כבטוחה? אני חצי מצפה שהשווקים, המסלקים והרגולטורים יכנסו בעצם להכחשה למטרות בטחונות אם זה באמת מגיע למחדל.

התנודתיות סוף סוף מתעוררת קצת - מצפה שחלק מהזרימות השיטתיות יהפכו אם זה יימשך.

לחץ להרחבה...

לצערי כן, זה לא עוזר לי להציב את עמדת היורו שלי, שכן בעולם הזה להחזיק בפזו אמריקאי הופך פחות מעניין - אני צוחק אבל אני כן סובל מתת-משקל של החשיפה שלי לדולר פעיל דרך פורוורדים ודווקא בגלל חרא של דיפ כמו טראמפ והצקה שלו גומבות.

ז'אן פול גטי אמור ליצור את הטענה שאם אתה חייב לבנק 100 דולר, זו הבעיה שלך, אבל אם אתה חייב לבנק 100 מיליון דולר, זו הבעיה של הבנק. אני מניח שנצטרך לראות עד כמה אתה יכול להרחיב את הרעיון הזה שניתן להרחבה.

שתיים מחברות השבבים הקריטיות בעולם מתעצמות לאחר עליית מחיר המניה של Nvidia של 26%

וואי, באפט לא מרגיש בנוח עם הגיאופוליטיקה סביב TSM, ומכר את עמדתו. קישור

לַעֲרוֹך:

יש לי מספר תקליטורים ושטרות שבשלו במהלך 3-15 הימים הבאים. מזומן בהישג יד ומוכן לשחק אם שיחות הגבלת החוב לא יתממשו והשווקים יעשו צלילה.

קומץ בנקים אזוריים מציגים חולשה, CMA -7.2%, PACW -5.7%, האם זה המוקד הבא של השוק לאחר ביצוע עסקת החוב?

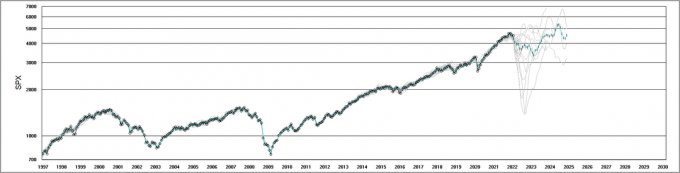

העיגולים הם הערכים החודשיים בפועל, סימני פלוס הם חציון האנסמבל, הקווים האפורים הם המודלים המרכיבים לטווח ארוך יותר.

כל הדברים שווים (והם אף פעם לא) זה מה שהתנהגות העבר של המשתנים הכלכליים והפיננסיים מציעה לעתיד.

בדומה לתחזית מזג אוויר, היא הופכת לא בטוחה יותר ככל שאתה יוצא יותר.

המידול מספק מידע, זה תלוי במשתמש מה לעשות איתו לאור התנאים הנוכחיים.

_____

הריבוע הירוק הוא רמת השוק בזמן הפוסט, בשילוב עם גורמים טכניים, פיננסיים וחווייתיים אחרים. אני במצב של "מכור את החדשות" שיוצא מפתרון תקרת החוב.

כמובן שהפעם זה יכול להיות אחרת... אני חושש מפעולת 0-DTE, מידת הפעילות של הבנק המרכזי בסביבה הנוכחית, וההפרעות של השבתות המגיפה שיהדהדו במשך עשרות שנים.

זה עתה ערך סיכום, 2/35 דגמים חודרים את רמת ה-8000 ו-11/35 פירס 2000 (~2X ו~½X) במהלך ~3 השנים הבאות. נראה כי הסיכון הכולל יורד לשנה הבאה בערך.

פברואר 2023: הצלב הבא אינו שינוי, ואז יורד באפריל/מאי

מאי 2023: הצלב הבא יציב, אבל הקיץ הולך להיות טבילה? לפחות הטווח לא פרוע כמו קודם עכשיו.

איכשהו זה נראה כמו דגם דוב נצחי

כאשר אתה מתאמן מחדש מדי חודש, הצלבות ומעגלים מהעבר יהיו די במקום (כך נראה כאילו הדוגמנית קיבלה זה נכון בכל חודש עד עכשיו) אבל נראה שהיכולת שלה לחזות שלושה חודשים לא חזקה במיוחד השנה. אולי זה העולם (להאשים את רוסיה) אבל לא הייתי מהמר את החסכונות שלי על דגם ה-SPX הזה.

אני בעיקר מחוץ ל-SPX מאז, לא הייתי מרוצה מלשבת במזומן ב-0%, המזומן עומד כעת על ~4.8%, אני מקבל ~8% על עמדות הדיבידנד שלי, והזהב/סחורות מצליחים. 10%+. בטא נמוכה ואלפא חיובי. בטח, אני לא עושה את רמות הביצועים של NVDA, אבל השוק הרחב היה בטווח של 12 החודשים האחרונים.

הראה לנו את שלך , האם אתה מצפה לפריצה?

יש ישויות חזקות מאוד שעושות מודלים דומים מאוד שפועלות בצורה אנטי-מחזורית, תארו לעצמכם את התרחישים אילו הפד לא היה מתגבר במרץ כדי לעצור את ריצות הבנק. ההסבה מתאימה את עצמה להשפעות החיצוניות הללו ומביאה בחשבון את הדינמיקה המשתנה. כמובן, הפד יכול ליצור עוד תוכנית חדשה באופן טריוויאלי ולהשליך עוד טריליון למערכת. כמה פלסטרים לדעתך יכולה המערכת לסבול לפני שהמטופל יפוג?

עקומת תשואה, LEI, ISM, GDI וכו' וכו'. עדיין מקווה שזה בעיקר טכני/רדוד כמו תחילת שנות ה-90.